2024-10-18 12:35:13发布:华泰证券A股策略:政策驱动与业绩改善的交集才上映的俄罗斯猛片,大尺度已不足以形容

发布日期:2024-10-18 12:35:13 阅读:475757 当前热度:115

来源类型:搜狐焦点 | 作者:理查德·布基 本站原创 转载请注明

| 【管家婆今晚资料】 【2o2o年澳门正版精准资料】 【女生要红包高情商回复】 | 【2024年新澳门现场】 【2024噢门天天开彩】 【澳门资料大全免费网点】 【新奥门正版资料大全】 【二四六天下彩5334cc图文】 【澳门马会传真-澳门】 【正版香港资料第一版】 【九龙内慕资料大全网内慕资料】 【澳门天下彩天下网】 【香港一肖一码公开免费资料】

机构视角下,寻找政策驱动与业绩改善的交集

上周前四个交易日市场震荡回落,周五在地产政策超预期下收复失地,结构上看行业轮动加快、政策交易升温。 我们总结以下几点观察: 1)4月经济数据结构延续分化,工业/出口与消费剪刀差走阔,大众消费韧性强于高端消费; 2)地产政策力度超预期、成效待验,政策底至销售底地产/保险占优,但本轮与过往地产行情区别或在于,更新周期和外需拉动部分后周期品种景气率先回升; 3)宏微观视角均指引出口链景气有一定持续性,且筹码尚不拥挤,但短期超涨品种或有回调压力。 配置上,适当降低红利仓位,增配政策驱动与业绩改善交集的轻工/化纤/化学原料/保险/港股大众消费。

核心观点

经济数据:工业/出口与消费剪刀差走阔,大众消费韧性强于高端消费

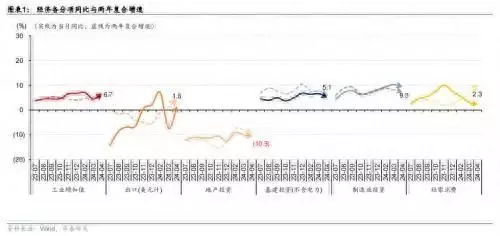

4月国内经济数据显示基本面仍处于波浪式复苏进程中,结构上延续分化:1)工业/出口与消费剪刀差走阔,4月工业增加值同比回升至+6.7%(vs 3月+4.5%),而4月社零同比回落至2.3%(vs 3月+3.1%),除季节性错位因素外,4月美元计价出口额同比回正(+1.5%),外需亦对生产形成较强拉动;2)大众消费韧性强于高端消费,网上零售额同比逆势上升至+9.6%(vs 3月+6.8%),药品/饮料/日用品等大众消费品增速回升,化妆品/金银珠宝等高端消费增速回落。4月房地产投资、销售同比降幅均走阔,新开工/竣工面积同比降幅收窄,地产销售领先指标贝壳KMI指数仍未趋势性回升。

地产链:政策底至销售底地产/保险占优,更新周期和外需拉动后周期品种

4月下旬以来地产供需两端支持政策密集落地,5月17日新“三支箭”力度超预期,且重心从供给端向需求端倾斜,能否撬动地产销售回升有待观察。复盘08-10年、14-16年两轮地产大周期修复行情和11-12年地产小周期修复行情:1)政策底至销售底,地产/保险超额收益弹性大、胜率高;2)销售底出现后开工端、竣工端、后周期开始跑出超额收益,次序为开工端→竣工端→后周期;3)投资底至政策顶,地产链行情由业绩修复主导,超额收益达到本轮地产周期顶峰,建材、家电、家居、水泥板块有α机会。本轮行情不同或在于,更新周期和外需拉动下,部分后周期品种景气度已率先回升。

出口链:景气持续性和筹码指引行情尚未结束,沿交易拥挤度做高低切换

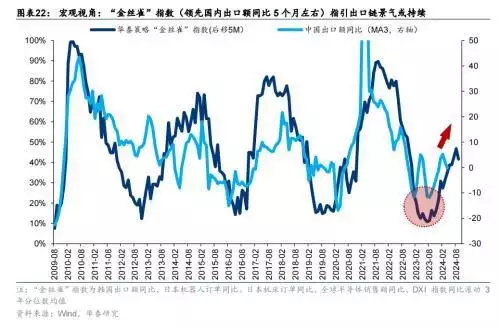

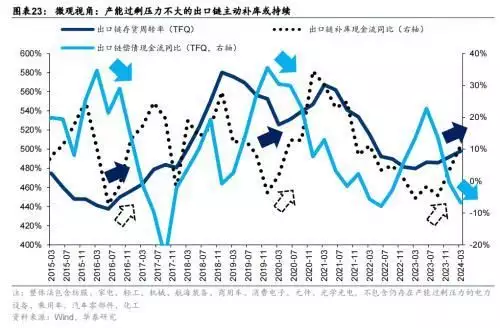

我们自2024.2.8《外需制造驱动中观景气边际企稳》持续提示出口链的配置机会,针对当前市场对其持续性的分歧,我们认为:1)宏微观视角均指引出口链景气有一定持续性:宏观视角,我们以能灵敏反映全球经济的一揽子高频指标构建的“金丝雀”指数领先国内出口额同比5个月左右,指引出口增速或仍上行1-2个季度;微观视角,补库三要件指引产能过剩压力不大的出口链主动补库或仍至少持续1-2个季度;2)截至1Q24,出口链公募配置系数仍低于2010年以来中枢,仅航海装备配置系数及分位数较高。综上,出口链行情难言结束,但经过前期定价后或需沿交易拥挤度做高低切换。

增配政策驱动与业绩改善交集的轻工/化纤/化学原料/保险/港股大众消费

2月初底部至今A股风险溢价已回落至滚动1年均值附近,波动或加大,当前主要上行风险来自地产政策超预期和美国通胀降温下美联储降息预期的“钟摆回归”,机构视角下,参与政策博弈的难度较大,需兼顾赔率与胜率,配置上:1)内外多重利好或提振短期风险偏好,适当降低红利仓位,结合交易拥挤度和AH溢价继续做高低切、AH切;2)增配政策驱动与业绩改善交集品种,结合交易拥挤度负向剔除后,包括①政策+出口驱动的轻工;②政策驱动+产能减压的化纤、化学原料;③受益于资产端和负债端改善的保险;④顺周期属性较强且景气度趋势回升的港股大众消费。

风险提示:1)政策成效不及预期;2)海外需求不及预期。

正文

工业/出口与消费剪刀差走阔,大众消费韧性强于高端消费

4月经济数据显示基本面仍处于波浪式复苏进程中,结构上延续分化,工增、出口同比回升,投资、社零同比回落,地产周期仍承压:

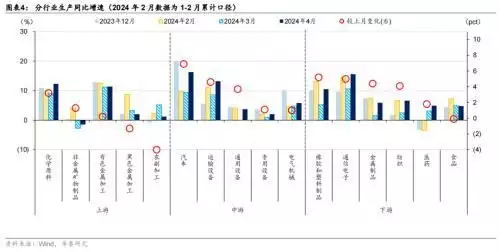

1)工业/出口与消费剪刀差走阔。4月工业增加值同比回升至+6.7%(vs 3月+4.5%),高于彭博一致预期的5.5%,发电量、金属加工机床产量、工业机器人产量同比均回升;而4月社零同比回落至2.3%(vs 3月+3.1%),低于彭博一致预期的3.7%。除季节性错位因素外,4月美元计价出口额同比回正(+1.5%),外需亦对生产形成较强拉动,全球制造业周期、美国资本开支周期、美国地产和消费品补库周期是主要驱动力。

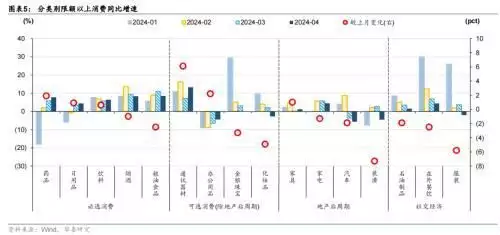

2)大众消费韧性强于高端消费。4月网上零售额同比逆势上升至+9.6%(vs 3月+6.8%),药品/饮料/日用品等大众消费品增速回升,化妆品/金银珠宝等高端消费增速回落。

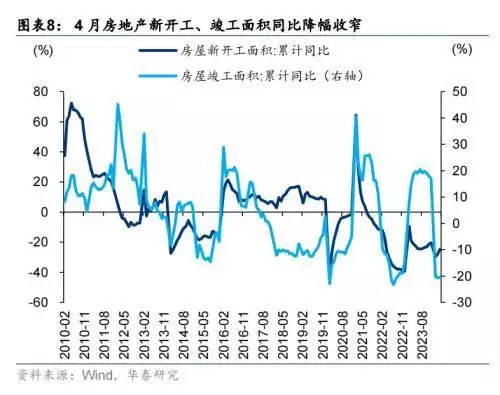

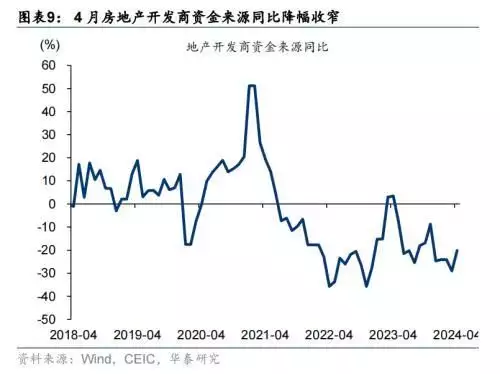

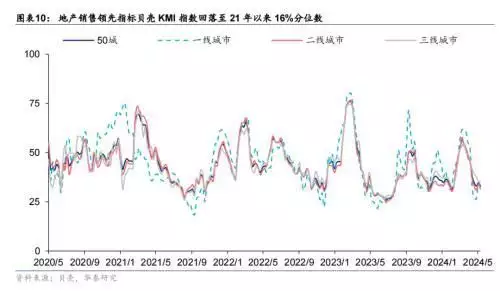

地产方面,投资、销售同比仍下行,新开工面积同比降幅收窄,开发商现金流状况仍偏弱。4月房地产投资累计同比降幅走阔至-9.8%(vs 3月-9.5%),商品房销售面积/金额累计同比-20.2%/-28.3%,降幅均较3月(-19.4%/-27.6%)走阔,但下行斜率放缓;新开工面积累计同比降幅收窄至-24.6%(vs 3月-27.8%),竣工面积同比降幅收窄至-20.4%(vs 3月-20.7%);开发商现金流状况仍偏弱,4月到位资金增速同比降幅收窄至-20.1%(vs 3月-29.0%),但仍在低位,其中国内贷款增速有所下滑,自筹资金增速转正,定金、按揭贷款增速有所修复。截至5.12,地产销售领先指标贝壳KMI指数回落至21年以来16%分位数,仍未趋势性回升。

美国通胀降温下联储降息预期“钟摆回归”

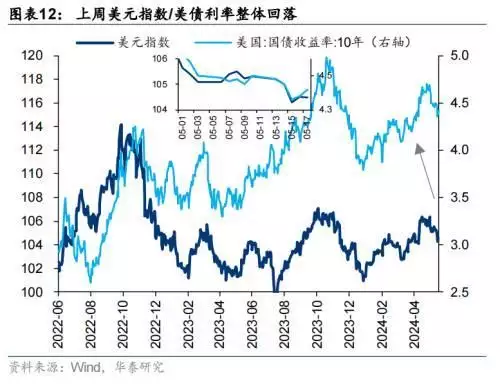

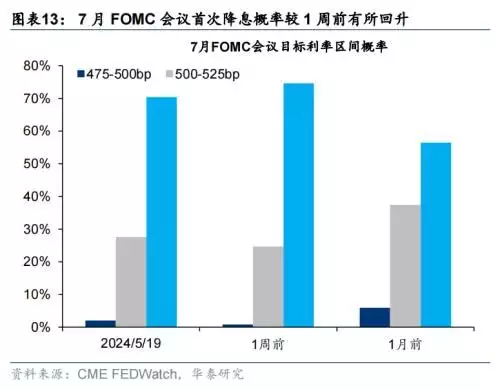

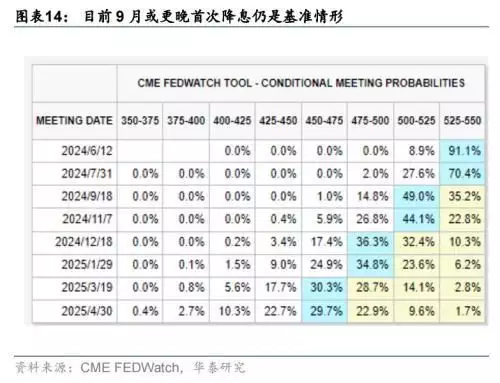

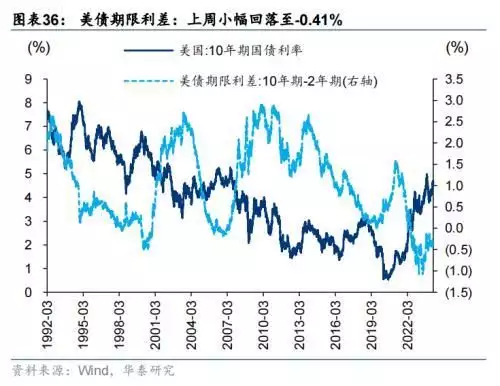

美国通胀压力出现边际缓解,联储降息预期“钟摆回归”。4月美国CPI环比0.3%,低于彭博一致预期的0.4%;核心CPI环比0.3%,符合彭博一致预期,同比3.6%,跌至2021年4月以来的最低点,数据公布后美元、美债利率回落,7月FOMC会议首次降息概率有所回升,但目前9月或更晚首次降息仍是基准情形。向前看,海外降息预期或呈“钟摆性”回归,联储决策或将“数据依赖”,后续观测窗口为05.31(4月PCE通胀)、06.07(5月非农就业)、06.12(5月CPI、6月FOMC会议)。

地产政策超预期,地产链行情复盘与本轮特征

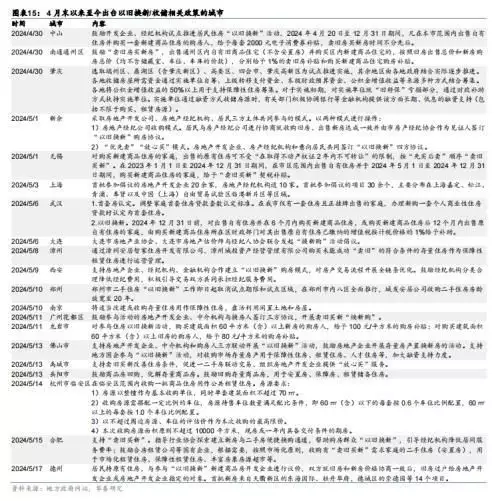

4月政治局会议以来,地产政策供需两端持续发力:1)一线与强二线城市开始密集放松限购,五一节前北京、天津优化限购,成都、长沙取消限购,节后限购放松潮延续,西安、杭州、合肥等城市相继放开限购;2)各地开始积极响应政治局会议对房地产新提法,“以旧换新”政策推进较快,已从二三线扩散到一线,已有近40个城市出台相关政策,方式主要有国企收购、市场化交易、购房补贴三种;3)土地市场供应受到合理控制,特别在自然资源部发文明确商品住宅去化周期与宅地供应制度之后,土地供给或会进一步减少;4)地方政府收购存量商品房成为去库存的潜在路径。

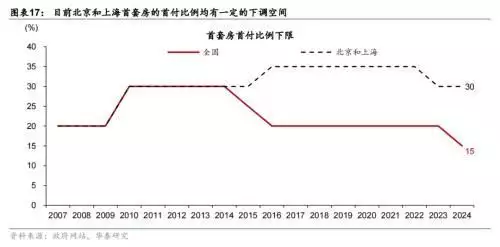

5月17日,地产新“三支箭”力度超预期:1)保交楼会议明确支持存量房收储,全国切实做好保交房工作视频会议在京召开,除做好保交楼和推进三大工程以外,会议还提出“地方政府应从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困;商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房”;2)央行设立3000亿元保障型住房再贷款;3)央行推出“房贷利率+首付比例+公积金贷款”放松组合拳,央行宣布取消全国层面首套房和二套房贷利率政策下限、首套/二套房首付比例下限降至15%/25%、下调个人住房公积金贷款利率0.25个百分点。

根据华泰宏观团队2024.5.18《综合评估5.17地产政策“组合拳”》,首付比例下调对剩余8个首付比例仍高于全国最低限制的城市边际影响更大,尤其是上海、北京。此外,公积金和房贷利率下调将一步引导整体融资成本下降。新增的保障性住房再贷款(包含此前的1000亿元租赁住房贷款支持计划)边际有助于基础货币扩张和信贷周期企稳。政策发布当日,市场反应较积极,但成效有待进一步观察。鉴于政策决心较大,不排除政府在评估本轮“组合拳”的实际效果后,继续调整政策力度,直到取得阶段性成效。

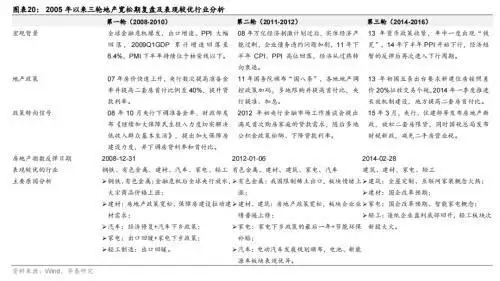

我们复盘了2008-2010年、2014-2016年的地产大周期修复行情和2011-2012年的地产小周期修复行情:①销售面积增速转负→政策底,地产板块超额收益取决于政策预期,②政策底→销售底,地产/保险超额收益胜率高、弹性大,③销售底→投资底/经济底,地产板块有阶段性回调压力,压力释放关键点在于投资修复预期何时出现,但开工端、竣工端、后周期超额收益开始展现,次序:开工端>竣工端>后周期(时序),工程机械、水泥、玻璃超额收益往往较高,④投资底/经济底→政策顶,地产板块往往迎来一波业绩修复主导的上升行情,超额收益达到本轮地产修复周期的顶峰,建材、家电、家具、水泥板块有α机会;⑤政策顶→销售顶,地产板块往往没有超额收益机会。但需注意的是,本轮行情不同或在于,更新周期和外需拉动下,部分后周期品种景气度已率先回升。

出口链景气持续性和筹码指引行情或尚未结束

我们自2024.2.8《外需制造驱动中观景气边际企稳》持续提示出口链的配置机会,针对当前市场对其持续性的分歧,我们认为:

1)景气持续性:宏观视角,我们在2023.11.6年度策略《核心资产承先,大盘成长续后》中以能灵敏反映全球经济的一揽子高频指标构建华泰策略“金丝雀”指数(领先国内出口额同比5个月左右),并据此判断23Q4开始出口增速回升,当前“金丝雀”指引出口增速或仍上行1-2个季度;微观视角,整体法下,补库三要件(补库意愿/补库约束/补库迹象)指引产能过剩压力不大的出口链主动补库或仍至少持续1-2个季度;

2)筹码拥挤度:考察1Q24公募持仓,公募对出口链共识提升,出口链配置系数仍低于2010年以来中枢,仅航海装备配置系数及分位数较高;

3)交易拥挤度:考察换手率和成交额占比,出口链交易拥挤度或行至高位,部分较极致的行业可能出现回调压力,沿交易拥挤度做高低切换。

市场结构

国内流动性

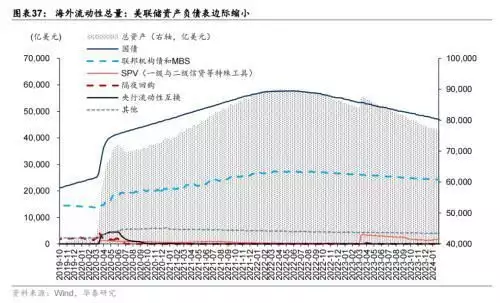

海外流动性

A/H分行业估值

风险提示

1) 政策成效不及预期:地产政策力度超预期对A股当前投资者的风险偏好形成支撑,若后续政策成效不及预期,可能压制投资者风险偏好;

2) 海外需求不及预期:我们认为出口链景气度仍有一定持续性,若后续海外需求不及预期,出口链景气面临回落压力,可能导致相关板块的调整压力。

本文源自券商研报精选

| 【澳门会马传真】 【香港6合和彩官网网站】 【香港二四六资料大全一】 | 【香港今晚出特马】 【新澳门现场结果】 【香港免费二四六玄机资料】 【4949图库免费的资料港澳天天】 【新澳2024年精准一肖一码】 【美防长与俄防长通话】 【观音菩萨最经典的一句】 【2024免费资料大全】 【澳门现场直播软件下载安装】 【新澳今天最新资料网站】

CNBLUE:

1秒前:3)交易拥挤度:考察换手率和成交额占比,出口链交易拥挤度或行至高位,部分较极致的行业可能出现回调压力,沿交易拥挤度做高低切换。

IP:52.33.97.*

李宗廷:

6秒前:鉴于政策决心较大,不排除政府在评估本轮“组合拳”的实际效果后,继续调整政策力度,直到取得阶段性成效。

IP:56.63.33.*

入山杏奈:

9秒前:新增的保障性住房再贷款(包含此前的1000亿元租赁住房贷款支持计划)边际有助于基础货币扩张和信贷周期企稳。

IP:15.83.98.*

宋梦娟:

7秒前:本文源自券商研报精选

IP:75.78.74.*

Idonije:

9秒前:8%),竣工面积同比降幅收窄至-20.

IP:11.22.55.*

出生于:

2秒前:0%),但仍在低位,其中国内贷款增速有所下滑,自筹资金增速转正,定金、按揭贷款增速有所修复。

IP:27.95.51.*

张浚:

5秒前:8%),药品/饮料/日用品等大众消费品增速回升,化妆品/金银珠宝等高端消费增速回落。

IP:54.85.69.*